住宅ローンの種類

公的融資

住宅金融支援機構・市区町村住宅支援融資などがそれに当たります。民間融資

銀行や信用金庫・組合などの民間金融機関の融資です。公的融資に比べると、種類も多く、借りやすいと言えます。お勤め先の社内融資

会社によっては、住宅取得のための社内融資があることもあります。融資条件は会社によって異なりますが、民間融資よりも有利な条件であることが多いです。

wp-pagenavi domain was triggered too early. This is usually an indicator for some code in the plugin or theme running too early. Translations should be loaded at the init action or later. Please see Debugging in WordPress for more information. (This message was added in version 6.7.0.) in /var/www/vhosts/recto-japan.co.jp/httpdocs/recto-japancms/wp-includes/functions.php on line 6131all-in-one-seo-pack domain was triggered too early. This is usually an indicator for some code in the plugin or theme running too early. Translations should be loaded at the init action or later. Please see Debugging in WordPress for more information. (This message was added in version 6.7.0.) in /var/www/vhosts/recto-japan.co.jp/httpdocs/recto-japancms/wp-includes/functions.php on line 6131smart-custom-fields domain was triggered too early. This is usually an indicator for some code in the plugin or theme running too early. Translations should be loaded at the init action or later. Please see Debugging in WordPress for more information. (This message was added in version 6.7.0.) in /var/www/vhosts/recto-japan.co.jp/httpdocs/recto-japancms/wp-includes/functions.php on line 6131

いくら借入するのかを考える際は、金融機関が貸してくれる金額ではなく、

自分自身が最後まで返済することができる金額と考えましょう。返済できる額が借入できる金額です。

住宅ローンには、金融機関で異なりますが、「いくらまでなら貸してもらえる」という融資限度額があります。 大きく分けて融資限度額は、物件による制限(担保価値)と借入者の収入による制限の2つがあり、いずれか低い方が融資額の上限となります。言い換えるなら、両方の制限に引っかからないことが条件と言えます。

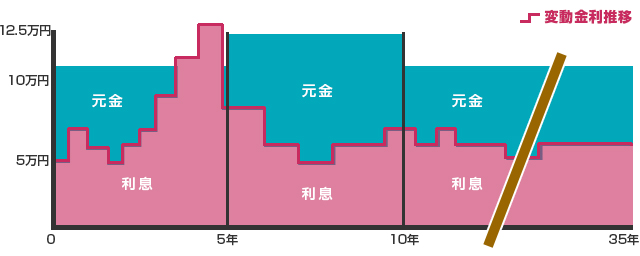

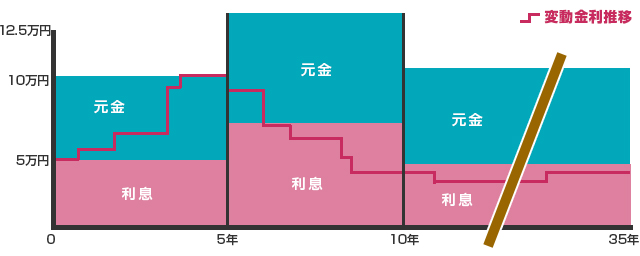

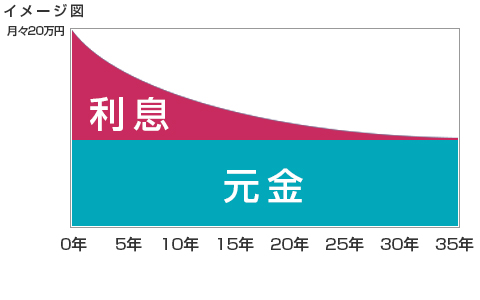

住宅ローンには、大きく元利均等返済方式と元金均等返済方式の2つがあります。

住宅ローンには、大きく元利均等返済方式と元金均等返済方式の2つがあります。